根据2007年3月第十届全国人民代表大会第五次会议通过的《中华人民共和国企业所得税法》第二章第九条规定,自2008年1月1日起,“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除”。

根据2008年2月国务院修改的《中华人民共和国个人所得税法实施条例》第二十四条规定,“捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除”。

(更多政策法规详见:公益性捐赠企业所得税税前扣除指南)

一、个人捐赠所得税前扣除指引

1、税前扣除限额计算方法

《中华人民共和国个人所得税法》及其实施条例规定:纳税人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

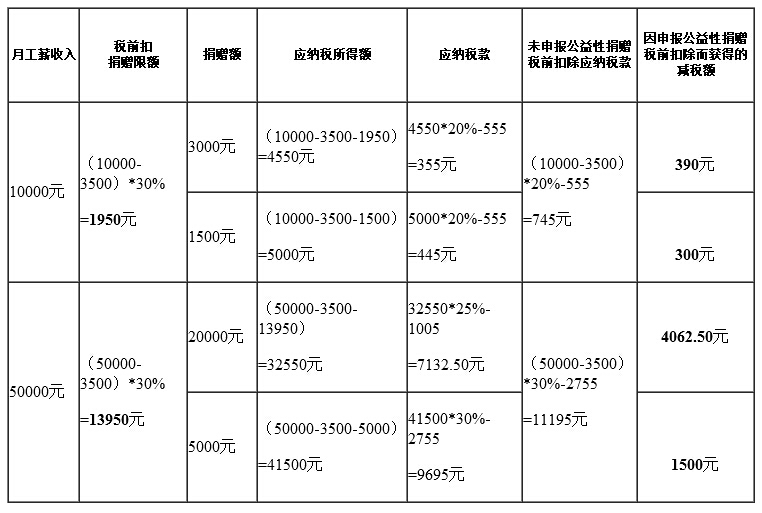

例:现阶段我国最新个人所得税的起征点为3500元/月(2011年9月1日起实施)。在计算公益性捐赠收取扣除限额时,应纳税所得额中是否扣除五险一金等费用,各地区的规定不一,具体情况请与各单位财务部门联系。在本例中,假设捐赠人的收入为工资薪酬收入。

2、捐赠税前扣除办理手续

(1)捐赠人通过现金、银行转帐、在线支付等方式向中国青少年发展基金会希望工程·国术基金进行捐赠。

(2)基金会财务部确认捐赠款和用途后开具“公益事业捐赠统一票据”(注明捐赠人姓名和身份证号码)。

(3)捐款人及时将中国青少年发展基金会开具的票据,送本单位财务部门(扣缴义务人)。

(4)原始收据由单位或捐款人妥善保存备查。

(5)财务部门计算捐赠人个人所得税前扣除额,无扣缴义务人的,自行计算税前扣除额。

(6)税务部门据此审核在扣缴申报或个人自行申报时,对捐赠个人允许税前扣除。

二、企业捐赠所得税税前扣除指引

1、税前扣除限额计算方法

财税[2008]160号《财政部国家税务总局 民政部关于公益性捐赠税前扣除有关问题的通知》对企业所得税扣除额度规定如下:

企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

为了方便计算,现将公益性捐赠扣除额的计算及调整归纳为:

(1)公益性捐赠扣除限额=利润总额×12%。

(2)实际公益性捐赠支出总额=营业外支出中列支的全部捐赠支出中属于公益性捐赠的部分。

(3)捐赠支出纳税调整额=实际公益性捐赠支出总额-公益性捐赠扣除限额+非公益性捐赠。

如捐赠人实际公益性捐赠额小于公益性捐赠扣除限额,税前应按实际公益性捐赠额扣除,公益性捐赠部分无须纳税调整,只需要调整非公益性捐赠部分;如果实际公益性捐赠额大于或等于公益性捐赠扣除限额时,税前按公益性捐赠扣除限额扣除,超出部分不得扣除,超出部分即为纳税调整额。

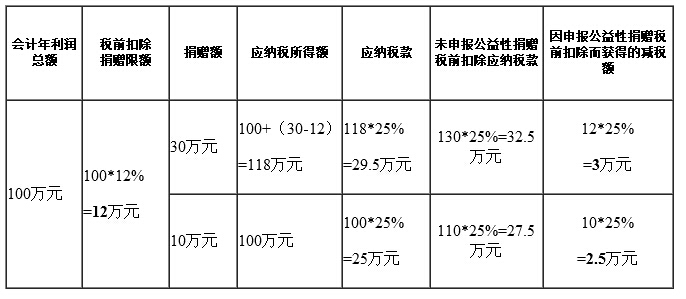

例:假设企业除捐赠外无其他涉税调整的事项。因企业所得税的税率根据企业的性质不同而不同,在本例中,我们假设该企业的所得税税率为25%,且营业外支出中列支的捐赠全部为公益性捐赠。

企业公益性捐赠税前扣除例表

2、捐赠税前扣除办理手续

(1)企业通过银行转帐(或现金)捐赠。

(2)基金会财务部确认捐赠款和用途后开具“公益事业捐赠统一票据”。企业实际发生捐赠后,在当期“营业外支出”科目中列支,并依据《企业会计制度》规定,做相关帐务处理。

(3)企业向主管税务机关出具中国青少年发展基金会开具的“公益事业捐赠统一票据”和银行转帐回单(或银行现金取款回单)作为税前扣除的凭证。

(4)税务主管部门据此审核,对捐赠企业允许纳税调整,作税前扣除。

3、企业如何让公益性捐赠支出充分在税前扣除

企业发生的公益性捐赠支出只有“不超过年度利润总额12%以内的部分在税前扣除”和“超过标准部分不得税前扣除”两种结果。企业应当尽可能创造条件,让公益性捐赠支出充分在税前得到扣除,考虑税收成本并不影响爱心。

A、拓展利润空间

有些企业捐赠支出金额较大,如果2008年度没有足够的会计利润,那么一部分捐赠支出很可能永远不能在税前扣除。企业在2008年年底前可采用以下方法来拓展利润空间:

(1)增加免税收入。例如要求被投资方增加税后利润分配额,既能增加会计利润,又不会增加当年的应纳税所得额。

(2)在合理的范围内,冲回部分预提费用、预计负债、减值准备、当年超提的应付工资和应付福利费等等。冲回的金额可增加当年会计利润,同时可减少当年纳税调增额(或者增加当年纳税调减额),因此不会增加当年应缴企业所得税。

(3)在合理的范围内,减少当年不得在税前扣除的支出,例如减少超过税法规定扣除限额的广告费支出、业务招待费支出等等。减少此类支出可增加当年会计利润,同时可减少当年纳税调增额,因此不会增加当年应缴企业所得税。

(4)在合理的范围内,提前实现部分应税收入,或者减少部分可在税前扣除的支出。例如,将具有潜在增值的存货提前销售给关联方,将部分奖金转移到2009年1月以后发放等等。需要说明的是,提前实现部分应税收入,或者减少部分可在税前扣除的支出,有可能会增加当年的应纳税所得额,但同时也会等额减少以后年度的应纳税所得额,总体上不会增加企业所得税负担。如果企业2008年处于低税率过渡期,那么采取此方案可取得更大的节税效果。

B、变捐赠支出为工资、薪金支出

甲公司准备在2008年6月通过中国青少年发展基金会向灾区捐赠320万元,该公司现有职工1000人,预计2008年度会计利润为1000万元,公益性捐赠税前扣除限额为120万元(1000×12%),剩余200万元捐赠支出很可能不能在税前扣除。

建议,甲公司在2008年6月,可仍然以企业名义捐赠120万元,将其余200万元平均发放给1000名职工(每人2000元),然后由职工以个人名义通过中国青少年发展基金会向灾区捐赠200万元。这样甲公司200万元捐赠支出就转变为工资、薪金支出。因为新企业所得税法规定企业发生的合理的工资、薪金支出可在税前全额扣除,所以按此方案实施,甲公司大约可少负担企业所得税50万元(200×25%)。同时,职工个人通过中国青少年发展基金会向灾区捐赠,捐赠额可在税前全额扣除,不会增加职工的个人所得税负担。

C、其他注意事项

(1)非公益性捐赠(例如企业直接向灾区家庭或者个人捐赠)不得在企业所得税前扣除,企业应当尽可能避免发生此类捐赠。

(2)核定征收企业所得税的企业,其捐赠支出对全年应缴企业所得税无影响,因此,此类企业可考虑优先用企业投资者个人的应税收入对外捐赠。

三、说明

1、个人及企业向公益事业的具体对象捐赠只有通过公益性社会团体或国家机关进行的,才可进行税前扣除,直接向受赠单位或个人的捐赠,不能在个人所得税税前扣除。

2、个人及企业直接向具体对象如科研机构、高等院校和一些基金会的捐赠,如该机构是国家文件规定享有捐赠税前扣除资格的才能税前扣除;没有明确规定的,不能税前扣除。

3、若需了解更多细节及各省市地方税务局详细规定,请联系中国青少年发展基金会希望工程·国术基金 service@kungfudao.com